Koffi Sodokin

Professeur, Maître de Conférences à l’Université de Lomé

Décembre 2025

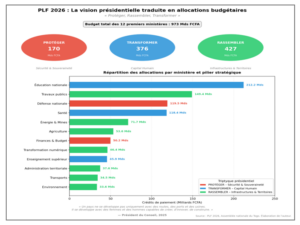

Le Projet de Loi de Finances (PLF) 2026 de la République togolaise, adopté par les députés et les sénateurs sur proposition du Gouvernement dans un contexte international marqué par des incertitudes persistantes, traduit un volontarisme budgétaire affirmé. Avec un budget de 2 751,5 milliards de FCFA, des recettes fiscales projetées à 1 338,9 milliards et une pression fiscale atteignant 18,5 %, ce projet illustre la poursuite des efforts de mobilisation des ressources intérieures engagés depuis une décennie. L’analyse des allocations sectorielles révèle une priorité donnée aux secteurs sociaux (éducation, santé, eau), qui représentent 45 % des crédits alloués aux douze premiers ministères. L’éducation nationale domine avec 212,2 milliards, suivie des travaux publics (149,4 milliards), de la défense (119,5 milliards) et de la santé (118,4 milliards). Cette configuration budgétaire traduit une stratégie de développement fondée sur l’accumulation du capital humain et physique. C’est dans cette perspective que Schultz (1961) et Becker (1964) ont démontré que l’éducation et la santé constituent des investissements productifs, accroissant la capacité des individus à générer des revenus.

Introduction

Le 2 décembre 2025, dans son discours sur l’état de la Nation devant le Congrès, Son Excellence Monsieur Faure Essozimna Gnassingbé, Président du Conseil du Togo, a défini les trois axes majeurs qui structureront l’action gouvernementale dans le cadre de la Ve République : « protéger, rassembler, transformer » (Présidence du Conseil, 2025). Ces propos sont réaffirmés par le Président du Conseil dans son adresse à la Nation Togolaise le 30 décembre 2025. Cette trilogie stratégique trouve sa traduction budgétaire dans le PLF 2026 (Graphique 0). Sur les 973 milliards de FCFA alloués aux douze premiers ministères, 427 milliards (44 %) visent à rassembler les territoires par les infrastructures et le développement économique (travaux publics (149,4 milliards), énergie et mines, agriculture, transformation numérique, administration territoriale, transports, environnement) ; 376 milliards (39 %) sont consacrés à transformer le Togo par l’investissement dans le capital humain (éducation nationale (212,2 milliards), santé, enseignement supérieur) ; et 170 milliards (17 %) servent à protéger les citoyens et assurer la souveraineté nationale (défense, finances et budget). Cette architecture budgétaire rejoint la conception musgravienne des fonctions de l’État, articulant allocation, redistribution et stabilisation (Musgrave, 1959). Elle s’inscrit également dans l’approche des capabilités, où le développement vise l’expansion des libertés réelles des individus plutôt que la seule croissance du revenu (Sen, 1999).

Graphique 0. Triptyque “Protéger, Rassembler, Transformer”.

Graphique 0. Triptyque “Protéger, Rassembler, Transformer”.

La vision stratégique, articulée autour de la protection des citoyens et de la souveraineté nationale, de la consolidation républicaine et de la cohésion sociale, ainsi que du développement économique accéléré, trouve sa traduction financière dans le Projet de Loi de Finances (PLF) 2026. Ce budget, adopté par les deux chambres du Parlement à la fin décembre 2025 dans un contexte de transformation institutionnelle sans précédent depuis plus de trente ans, constitue le premier exercice budgétaire complet de la nouvelle ère parlementaire togolaise.

L’année 2025 marque en effet un tournant historique pour le Togo. Comme l’a souligné le Président du Conseil : « Avec l’adoption de la Ve République, notre pays est devenu une démocratie parlementaire. Cette réforme marque l’évolution la plus profonde de notre Constitution depuis plus de trente ans » (Présidence du Conseil, 2025). Ce passage d’un régime présidentiel à un régime parlementaire moderne, « apaisé et équilibré », implique une nouvelle répartition des responsabilités entre l’exécutif et le législatif, avec un Parlement qui devient « une instance de décision stratégique, un espace de convergence des idées, un moteur d’impulsion démocratique ». Dans ce nouveau cadre institutionnel, le budget de l’État prend une dimension particulière : il constitue désormais le vecteur principal par lequel le Gouvernement, responsable devant le Parlement, traduit les orientations stratégiques en allocations de ressources concrètes et mesurables.

Ce volontarisme budgétaire s’inscrit dans un contexte international marqué par des incertitudes multiformes : tensions géopolitiques persistantes, notamment le conflit russo-ukrainien et les tensions au Moyen-Orient, fluctuations des cours des matières premières, resserrement des conditions financières mondiales et effets résiduels des chocs sanitaires récents. L’économie togolaise a néanmoins démontré une résilience remarquable, qui lui a valu une reconnaissance internationale significative. En juin 2025, le Conseil d’administration du Fonds Monétaire International a achevé la deuxième revue de l’accord au titre de la Facilité Élargie de Crédit (FEC), constatant une « bonne progression » et autorisant un décaissement supplémentaire d’environ 60,5 millions de dollars. Le FMI considère désormais le Togo comme un « bon élève », saluant une croissance robuste estimée à 5,2 % en 2025, une inflation en baisse (2,6 % en avril 2025), et une mise en œuvre globalement satisfaisante des réformes structurelles, malgré une dette publique en hausse atteignant plus de 4 200 milliards de FCFA au premier trimestre 2025 en raison des chocs sécuritaires régionaux (FMI, 2025). La trajectoire des finances publiques togolaises confirme cette reconnaissance internationale.

Les recettes fiscales projetées atteignent 1 338,9 milliards de FCFA en 2026, soit une progression remarquable de 97,4 % par rapport à 2020 (678,3 milliards). Cette dynamique témoigne d’une mobilisation accrue des ressources intérieures, facteur reconnu comme déterminant pour l’autonomie des politiques publiques (Besley & Persson, 2014). La pression fiscale passe de 13,5 % en 2020 à 18,5 % en 2026, en convergence progressive vers la norme communautaire UEMOA de 20 %. Cette convergence n’est pas qu’un objectif technique : elle traduit le renforcement du contrat social entre l’État et les citoyens, fondement de la légitimité fiscale (Levi, 1988). Parallèlement, le déficit budgétaire est maintenu à 3 % du PIB, conformément aux engagements pris dans le cadre du programme FEC, contribuant ainsi à préserver la soutenabilité des finances publiques. Levi (1988) soutient que la capacité d’un État à prélever des impôts ne repose pas uniquement sur la coercition, mais sur un contrat fiscal implicite entre gouvernants et gouvernés. Les citoyens consentent à payer l’impôt, selon un mécanisme qu’elle qualifie de « conformité quasi-volontaire » (quasi-voluntary compliance), lorsque trois conditions sont réunies : une équité perçue, les contribuables estimant que la charge fiscale est justement répartie ; une réciprocité, fondée sur la confiance que l’État utilisera les recettes pour fournir des biens et services publics bénéficiant à la collectivité ; et une conditionnalité mutuelle, chacun acceptant de contribuer à condition que les autres en fassent autant.

L’examen des allocations sectorielles révèle une cohérence remarquable avec les priorités gouvernementales. Comme l’a rappelé le Président du Conseil : « Transformer le Togo, aujourd’hui, c’est d’abord investir dans notre première richesse. Cette richesse c’est vous, les Togolaises et les Togolais : votre éducation, votre formation professionnelle, votre santé, votre jeunesse. Un pays ne se développe pas uniquement avec des routes, des ports et des usines. Il se développe avec des femmes et des hommes capables de créer, d’innover, de construire, de rêver grand » (Présidence du Conseil, 2025). En plaçant l’humain avant l’infrastructure, le Président du Conseil s’inscrit dans une tradition intellectuelle robuste. Schultz (1961) et Becker (1964) ont démontré que chaque franc investi dans l’éducation et la santé génère des rendements supérieurs à bien des infrastructures physiques. Lucas (1988) a formalisé ce constat : le capital humain constitue le véritable moteur de la transformation économique. Cette vision trouve sa traduction budgétaire dans la priorisation des secteurs sociaux, qui représentent 45 % des crédits alloués aux douze premiers ministères. L’éducation nationale domine avec 212,2 milliards de FCFA, suivie de la santé (118,4 milliards), de l’enseignement supérieur (45,9 milliards) et de l’eau et assainissement (25,0 milliards).

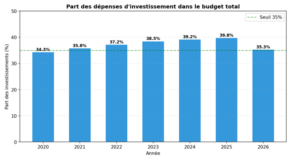

L’ambition de transformation économique et sociale se traduit également par un accent particulier sur les dix grands chantiers identifiés par le Gouvernement : « Éducation, santé, accès à l’eau, électricité, emploi des jeunes, sécurité alimentaire, inclusion financière, justice territoriale, transition écologique, digitalisation – chaque axe fera l’objet d’un pilotage resserré et d’une redevabilité renforcée » (Présidence du Conseil, 2025). Cette approche par les résultats, dans laquelle « chaque projet doit avoir un calendrier, un budget, un responsable, et un suivi », marque une évolution vers une gestion publique axée sur la performance. Le PLF 2026, avec sa part d’investissement maintenue à 35,3 % du budget total et ses dépenses en capital de 601,7 milliards, constitue l’instrument privilégié de cette transformation. Exiger un calendrier, un budget, un responsable et un suivi pour chaque projet n’est pas une rhétorique managériale : c’est l’essence même de la bonne gouvernance financière. Hood (1991) a théorisé cette révolution administrative, tandis que Schick (2007) a montré que la budgétisation par programmes transforme le budget d’un simple document comptable en outil de pilotage stratégique.

Le PLF 2026 s’inscrit également dans une dynamique de rééquilibrage territorial, conformément à l’engagement gouvernemental selon lequel « la géographie ne doit plus être un facteur de destin ». Comme l’a souligné le Président du Conseil : « Transformer le Togo, c’est aussi transformer nos territoires, faire en sorte que l’avenir du pays ne se joue pas seulement à Lomé, mais dans chaque préfecture, dans chaque commune, dans chaque village » (Présidence du Conseil, 2025). Cette ambition de justice territoriale n’est pas un vœu pieux : c’est ce que démontre Krugman (1991) en expliquant que, sans intervention correctrice, les richesses se concentrent inexorablement dans les métropoles, laissant les périphéries à l’écart du progrès. Oates (1972) a fourni la réponse : rapprocher la décision du citoyen, c’est servir chaque territoire selon ses besoins. La mise en place du Sénat, chambre des collectivités territoriales, et l’élection des conseils régionaux pour la première fois constituent le socle institutionnel de cette décentralisation effective, fondement d’une République d’équité et de proximité.

La suite des propos s’articule en cinq temps. Nous posons d’abord les fondements théoriques qui éclairent l’analyse des finances publiques. Vient ensuite l’examen du contexte macroéconomique dans lequel s’inscrit le PLF 2026, incluant l’analyse des priorités sectorielles et de la structure détaillée du budget. Une comparaison pluriannuelle permet de situer cet exercice dans la trajectoire budgétaire récente. Nous esquissons enfin les perspectives à l’horizon 2030 avant de conclure sur les implications pour la politique économique.

L’imposition optimale et la construction de la capacité fiscale

La théorie de l’imposition optimale, formalisée par Mirrlees (1971) et Diamond & Mirrlees (1971), fournit un cadre analytique pour évaluer l’efficience des systèmes fiscaux. Ces travaux fondateurs établissent les conditions sous lesquelles un système fiscal peut atteindre simultanément des objectifs de redistribution et d’efficience allocative, en minimisant les distorsions induites par la taxation. Le principe fondamental est qu’un impôt est d’autant plus efficace qu’il génère peu de distorsions sur les comportements économiques des agents.

Pour les pays en développement comme le Togo, ces principes doivent être adaptés aux spécificités structurelles : étroitesse de l’assiette fiscale, importance du secteur informel (estimé à plus de 50 % du PIB selon la Banque mondiale), faiblesse des capacités administratives de recouvrement. Les travaux de Tanzi & Zee (2000) ont souligné ces contraintes et proposé des stratégies de mobilisation adaptées, privilégiant l’élargissement de l’assiette plutôt que l’augmentation des taux. Le Togo semble avoir emprunté cette voie : la progression des recettes fiscales de 655 milliards en 2020 à 1 339 milliards projetés en 2026, soit un quasi-doublement en six ans, témoigne d’un élargissement effectif de l’assiette imposable. Plus récemment, Besley & Persson (2014) ont montré, à partir d’une analyse panel sur plusieurs décennies, que la construction de la capacité fiscale est un processus de long terme, étroitement lié au développement institutionnel et à l’émergence d’un « contrat fiscal » entre l’État et les citoyens. La convergence de la pression fiscale togolaise vers la norme UEMOA de 20 %, passant de 13,5 % en 2020 à 18,5 % projetés en 2026, illustre cette dynamique de construction progressive.

La soutenabilité de la dette publique

L’analyse de la soutenabilité de la dette publique s’appuie sur les travaux fondateurs de Blanchard et al. (1990) et Bohn (1998). Le cadre de Bohn établit qu’une dette est soutenable si le gouvernement réagit de manière systématique à l’augmentation du ratio dette/PIB par des ajustements du solde primaire. Concrètement, cela signifie que l’État doit démontrer sa capacité à dégager des excédents primaires suffisants pour stabiliser, voire réduire, le ratio d’endettement. Le Togo, dont la dette publique a franchi les 4 200 milliards de FCFA au premier trimestre 2025 sous l’effet des chocs sécuritaires régionaux, est directement concerné par cette exigence. Le maintien du déficit budgétaire à 3 % du PIB dans le PLF 2026, conformément aux engagements pris dans le cadre du programme FEC avec le FMI, traduit précisément cette discipline de consolidation. Pour les pays à faible revenu, le cadre conjoint FMI-Banque mondiale d’analyse de soutenabilité de la dette (FMI, 2018) adapte ces principes en tenant compte des spécificités structurelles : vulnérabilité aux chocs exogènes, dépendance vis-à-vis des financements concessionnels, et contraintes de capacité institutionnelle. L’appréciation favorable du FMI lors de la deuxième revue de la FEC en juin 2025 suggère que le Togo se maintient dans une trajectoire jugée soutenable.

Les dépenses publiques productives et la croissance

La relation entre dépenses publiques et croissance économique a fait l’objet d’une littérature abondante depuis les travaux pionniers d’Aschauer (1989) sur les infrastructures et le modèle de croissance endogène de Barro (1990). Le modèle de Barro établit une distinction fondamentale entre dépenses publiques productives (infrastructures, éducation, santé) qui contribuent positivement à la croissance de long terme, et dépenses de consommation dont les effets sont plus ambigus. Ce cadre théorique justifie la priorisation des investissements publics dans le capital physique et humain. Le PLF 2026 togolais s’inscrit résolument dans cette logique : avec une part d’investissement maintenue à 35,3 % du budget total et des dépenses en capital de 601,7 milliards, le Togo fait le choix de la transformation structurelle. Plus significatif encore, les secteurs sociaux (éducation, santé, eau) captent 45 % des crédits alloués aux douze premiers ministères, l’éducation nationale dominant avec 212,2 milliards, suivie de la santé avec 118,4 milliards.

Les études empiriques sur l’Afrique subsaharienne confirment l’importance cruciale de la qualité des dépenses publiques. Gupta & Verhoeven (2001) montrent que l’efficience des dépenses d’éducation et de santé varie considérablement entre pays, et que l’amélioration de cette efficience peut générer des gains significatifs en termes de développement humain à enveloppe budgétaire constante. Ces résultats soulignent que le volume des dépenses ne suffit pas : la qualité de l’allocation et de l’exécution budgétaire est tout aussi déterminante. Le défi pour le Togo sera de convertir ces allocations ambitieuses en résultats tangibles pour les citoyens : enseignants formés, centres de santé équipés, points d’eau fonctionnels.

Contexte macroéconomique du PLF 2026

Le PLF 2026 s’inscrit dans un contexte international caractérisé par une croissance mondiale modérée, estimée entre 3,2 et 3,3 % par le FMI. Comme le souligne l’exposé des motifs (République togolaise, 2025a), les tensions géopolitiques persistantes, notamment le conflit russo-ukrainien et les tensions au Moyen-Orient, continuent de peser sur les perspectives économiques mondiales. Ce contexte affecte les économies africaines par plusieurs canaux : volatilité des prix des matières premières, resserrement des conditions de financement sur les marchés internationaux, et incertitudes sur les chaînes d’approvisionnement mondiales. Cette vulnérabilité n’a rien de nouveau. Raddatz (2007) a montré que les économies à faible revenu subissent de plein fouet les turbulences venues de l’extérieur : une flambée des prix du pétrole ou un durcissement des conditions de crédit à New York se répercute rapidement sur Lomé. Rey (2015) enfonce le clou : il existe un cycle financier mondial, dicté pour l’essentiel par la Réserve fédérale américaine, auquel les économies périphériques ne peuvent guère échapper. Quand les taux montent à Washington, les capitaux refluent et les emprunts coûtent plus cher partout ailleurs. Le Togo, qui recourt aux marchés régionaux de titres publics pour financer une partie de son déficit, n’échappe pas à cette réalité : la hausse des taux directeurs dans la zone UEMOA renchérit le service de la dette et comprime l’espace budgétaire disponible pour les dépenses productives.

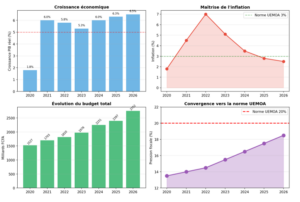

Graphique 1 : Évolution des indicateurs macroéconomiques du Togo (2020-2026)

L’économie togolaise a démontré une résilience remarquable face aux chocs successifs de la période récente. Après le ralentissement de 2020 (1,8 % de croissance), lié à la pandémie de COVID-19, la croissance s’est redressée à 6,0 % en 2021, avant de se stabiliser autour de 5-6 % sur la période 2022-2025. Pour 2026, une croissance de 6,5 % est anticipée (République togolaise, 2025a). Cette résilience s’explique par plusieurs facteurs : diversification progressive de l’économie, développement des infrastructures, et maintien des investissements publics malgré les contraintes budgétaires. Ce rebond n’est pas le fruit du hasard. Imbs & Wacziarg (2003) ont montré que les économies qui diversifient leur base productive absorbent mieux les chocs : quand un secteur vacille, d’autres prennent le relais. Le Togo, en développant simultanément son port, ses phosphates, son agriculture et ses services, s’est constitué des amortisseurs. Calderón & Servén (2004) confirment ce constat pour l’Afrique : chaque point de PIB investi dans les infrastructures génère des gains de croissance durables. Le maintien de l’effort d’investissement public togolais, même en période de tensions budgétaires, relève donc d’un choix stratégique avisé. L’inflation, après avoir atteint un pic de 7,0 % en 2022 sous l’effet des tensions sur les prix alimentaires et énergétiques mondiales, est progressivement maîtrisée pour atteindre 2,5 % en 2026, en dessous de la norme UEMOA de 3 %. Cette maîtrise de l’inflation est cruciale pour le pouvoir d’achat des ménages et la compétitivité de l’économie. Fischer (1993) l’a établi sans ambiguïté : sans stabilité des prix, pas de croissance durable. L’inflation érode l’épargne, brouille les signaux de prix et décourage l’investissement. En ramenant l’inflation sous les 3 %, le Togo, appuyé par la politique monétaire de la BCEAO et ses propres mesures de soutien au pouvoir d’achat, pose les fondations d’une croissance saine.

Tableau 1 : Synthèse des indicateurs macroéconomiques (2020-2026)

| Indicateur | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 |

| Budget total (Mds) | 1 527 | 1 703 | 1 820 | 1 976 | 2 251 | 2 397 | 2 752 |

| Recettes fiscales (Mds) | 678 | 720 | 774 | 912 | 1 082 | 1 194 | 1 339 |

| Croissance PIB (%) | 1,8 | 6,0 | 5,8 | 5,3 | 6,0 | 6,3 | 6,5 |

| Inflation (%) | 1,8 | 4,5 | 7,0 | 5,1 | 3,5 | 2,8 | 2,5 |

| Pression fiscale (%) | 13,5 | 14,0 | 14,5 | 15,5 | 16,5 | 17,5 | 18,5 |

| Part invest. (%) | 34,3 | 35,8 | 37,2 | 38,5 | 39,2 | 39,8 | 35,3 |

Source : Exposés des motifs PLF 2020-2026 (République togolaise), INSEED.

L’analyse du Projet de Loi de Finances 2026 ne saurait être complète sans un examen rétrospectif de la trajectoire budgétaire togolaise depuis 2020. Cette période, marquée par des chocs exogènes majeurs (pandémie de COVID-19, tensions géopolitiques, crise sécuritaire régionale), constitue un test de résilience pour les finances publiques. La présente section examine l’évolution des budgets votés, l’exécution effective, la dynamique des recettes fiscales et le coût budgétaire des dépenses fiscales sur la période 2020-2025.

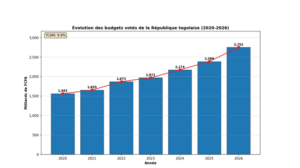

En pratique, le budget de l’État togolais a connu une progression remarquable sur la période 2020-2026, passant de 1 562,5 milliards de FCFA en 2020 à 2 751,5 milliards projetés pour 2026, soit un taux de croissance annuel moyen (TCAM) de 9,9 %. Un quasi-doublement en six ans : le chiffre interpelle.

Cette trajectoire ascendante n’est pas une fuite en avant. Elle traduit un choix assumé : celui de l’investissement massif comme levier de transformation. Rostow (1960) avait théorisé ce moment charnière qu’il nommait le « décollage » (take-off), cette phase où une économie doit concentrer ses efforts pour franchir un seuil critique d’accumulation. Sans cet effort initial, pas de cercle vertueux : les infrastructures restent insuffisantes, le capital humain sous-développé, la productivité stagnante. Murphy, Shleifer & Vishny (1989) ont formalisé cette intuition à travers le concept de « Big Push » : dans une économie où les rendements sont croissants, des investissements dispersés produisent peu d’effets, tandis qu’une poussée coordonnée et massive peut enclencher une dynamique cumulative. Le Togo, avec ses besoins considérables en routes, en écoles, en centres de santé, en réseaux électriques, se trouve précisément à ce carrefour. Le graphique 2 illustre cette montée en puissance budgétaire, qui constitue le pari gouvernemental sur l’avenir. Le graphique 2 illustre cette évolution.

Graphique 2 : Évolution des budgets votés de la République togolaise (2020-2026)

Graphique 2 : Évolution des budgets votés de la République togolaise (2020-2026)

L’accélération budgétaire observée entre 2023 et 2026, avec un passage de 1 971 à 2 751 milliards, s’inscrit dans la mise en œuvre de la feuille de route gouvernementale 2020-2025, prolongée par les ambitions de la Ve République. Cette expansion budgétaire, si elle traduit un volontarisme affirmé, soulève une question que tout ministre des Finances connaît bien : un budget voté n’est pas un budget exécuté, et un budget exécuté n’est pas nécessairement un budget efficient. C’est le diagnostic que pose Pritchett (1996): dans nombre de pays en développement, un dollar investi dans les infrastructures publiques ne génère pas un dollar de capital productif. Une part se perd en chemin, absorbée par les inefficiences, les retards, les surcoûts. Dabla-Norris et al. (2012) ont affiné le constat en construisant un indice d’efficience de l’investissement public : les écarts entre pays sont considérables, et les plus performants obtiennent deux fois plus de résultats à dépense égale. Le défi pour le Togo n’est donc pas seulement de mobiliser 2 751 milliards, mais de s’assurer que chaque franc atteint sa cible.

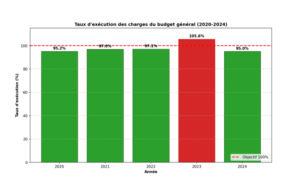

Dans cette perspective, l’exécution budgétaire (Graphique 3) constitue un premier indicateur, certes imparfait mais révélateur, de la capacité de l’État à transformer les intentions en réalisations. Sur la période 2020-2024, le taux d’exécution des charges du budget général a oscillé entre 95 % et 106 %, révélant une capacité d’absorption globalement satisfaisante. L’année 2023 se distingue par un dépassement de 106 %, lié aux urgences sécuritaires et aux mesures anti-vie chère.

Graphique 3 : Taux d’exécution des charges du budget général (2020-2024)

Ces chiffres rassurent sur la capacité de décaissement, mais ne disent rien de la qualité de la dépense. Comme le rappellent Gupta & Verhoeven (2001), l’enjeu ultime est l’impact : combien d’enfants scolarisés, de malades soignés, de routes praticables ? Blanchard et al. (1990) ont souligné que ce qui compte pour la santé des finances publiques, ce n’est pas le solde d’une année isolée, mais la trajectoire sur le moyen terme. Un dépassement ponctuel n’est pas nécessairement problématique s’il est compensé par des ajustements ultérieurs. En revanche, une succession de dérapages non anticipés finit par éroder la crédibilité budgétaire et alourdir la charge de la dette. D’où l’importance d’inscrire chaque exercice dans une programmation pluriannuelle crédible, où les marges de manœuvre sont identifiées à l’avance et les dépassements exceptionnels absorbés sur plusieurs années. Le Togo, en s’engageant sur un déficit de 3 % du PIB dans le cadre de son programme avec le FMI, s’astreint précisément à cette discipline de moyen terme.

Dynamique des recettes fiscales et convergence vers la norme UEMOA

La mobilisation des ressources intérieures constitue un pilier central de la stratégie de financement du développement. Besley & Persson (2014) ont posé la question frontalement : pourquoi les pays en développement taxent-ils si peu ? Leur réponse tient en deux mots : capacité et légitimité. Capacité, car collecter l’impôt exige une administration compétente, des systèmes d’information fiables, une présence sur l’ensemble du territoire. Légitimité, car les citoyens ne consentent à payer que s’ils perçoivent un retour en services publics. Construire un système fiscal performant est donc une œuvre de longue haleine, indissociable du renforcement de l’État lui-même.

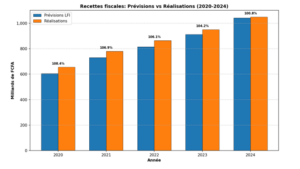

Le Togo semble avoir engagé cette construction. Les recettes fiscales ont enregistré une progression de 60 % entre 2020 et 2024, passant de 655 à 1 050 milliards de FCFA estimés. Cette dynamique ne s’explique pas par une hausse des taux, qui aurait découragé l’activité, mais par un élargissement de l’assiette imposable et une modernisation du recouvrement. La création de l’Office Togolais des Recettes (OTR), la digitalisation des procédures, le renforcement des contrôles : autant de réformes qui portent leurs fruits. Gordon & Li (2009) confirment cette intuition : dans les économies où le secteur informel domine, c’est moins le taux d’imposition que la capacité à identifier et atteindre les contribuables qui détermine le rendement fiscal (Graphique 4).

Graphique 4 : Recettes fiscales – Prévisions vs Réalisations (2020-2024)

Les taux de réalisation supérieurs à 100 % observés entre 2020 et 2022 témoignent d’une double vertu : prudence dans la programmation, efficacité dans le recouvrement. Mieux vaut sous-promettre et sur-délivrer que l’inverse. Cette approche conservatrice n’est pas timorée : elle préserve la crédibilité budgétaire et ménage des marges de manœuvre face aux imprévus.

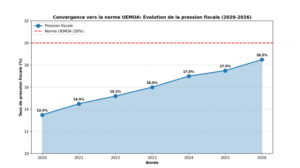

La pression fiscale, indicateur synthétique de la capacité contributive d’une nation, a progressé de 13,5 % du PIB en 2020 à 18,5 % projetés en 2026. Cette convergence vers la norme communautaire UEMOA de 20 % n’est pas un caprice technocratique. Kaldor (1963), conseillant plusieurs gouvernements du Sud dans les années d’après-indépendance, avait fixé un seuil : en dessous de 15-20 % du PIB prélevés, un État ne dispose pas des moyens de ses ambitions. Il ne peut ni éduquer sa jeunesse, ni soigner sa population, ni bâtir les infrastructures qu’exige le développement. Keen & Mansour (2010), analysant trois décennies de réformes fiscales en Afrique subsaharienne, confirment ce diagnostic : les pays qui ont réussi à élever durablement leur pression fiscale sont aussi ceux qui ont financé leur décollage sans dépendre excessivement de l’aide extérieure ou de l’endettement.

En franchissant le seuil des 18 %, le Togo entre dans le club des économies capables de financer leur transformation par leurs propres forces (Graphique 5).

Graphique 5 : Convergence vers la norme UEMOA – Évolution de la pression fiscale (2020-2026)

Évaluation des dépenses fiscales et leur poids budgétaire

Les dépenses fiscales, constituées des exonérations, abattements et taux réduits accordés à certains secteurs ou catégories d’opérateurs, représentent un coût d’opportunité significatif pour le budget de l’État. Surrey (1973), à l’origine du concept de « tax expenditure », a établi l’équivalence fonctionnelle entre une exonération fiscale et une dépense budgétaire directe : dans les deux cas, l’État renonce à des ressources au profit de certains agents économiques. La différence réside dans la visibilité : là où la dépense budgétaire fait l’objet d’un vote parlementaire et d’un suivi d’exécution, la dépense fiscale échappe souvent à ce contrôle démocratique.

La littérature sur les incitations fiscales dans les pays en développement demeure nuancée. Zee, Stotsky & Ley (2002) reconnaissent que des allègements ciblés peuvent, sous certaines conditions, stimuler l’investissement privé ou favoriser le développement de secteurs stratégiques. Toutefois, ces auteurs soulignent les risques inhérents à une politique d’incitations mal maîtrisée : prolifération de mesures dérogatoires sans évaluation préalable, absence de clause de caducité, captation des avantages par des groupes d’intérêt au détriment de l’équité horizontale du système fiscal. L’accumulation de ces dérogations conduit à une érosion progressive de l’assiette imposable, reportant la charge fiscale sur les contribuables ne bénéficiant pas d’exemptions.

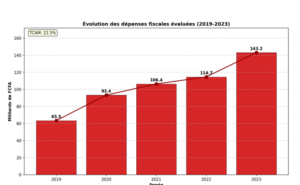

Conformément à la Directive n°08/2015/CM/UEMOA portant modalités d’évaluation des dépenses fiscales, le Togo procède depuis 2019 à l’évaluation systématique de ces renonciations de recettes (Graphique 6). Cette démarche constitue un préalable indispensable à toute politique de rationalisation : la quantification du coût budgétaire des mesures dérogatoires permet d’en apprécier l’ampleur et d’en évaluer l’efficacité au regard des objectifs poursuivis.

Graphique 6 : Évolution des dépenses fiscales évaluées (2019-2023)

Les dépenses fiscales évaluées sont passées de 63,5 milliards de FCFA en 2019 à 143,2 milliards en 2023, soit un taux de croissance annuel moyen (TCAM) de 22,5 % (Graphique 7). Cette progression, nettement supérieure à celle des recettes fiscales liquides sur la même période, illustre un phénomène bien documenté dans la littérature : la tendance à l’accumulation des mesures dérogatoires en l’absence de mécanismes de révision systématique. Celasun, Debrun & Ostry (2007) ont analysé cette dynamique dans le cadre plus large de l’optimisme budgétaire : les gouvernements tendent à sous-estimer le coût futur des engagements fiscaux, qu’il s’agisse de dépenses directes ou d’exonérations. Chaque nouvelle incitation, justifiée isolément, s’ajoute aux précédentes sans que l’ensemble ne fasse l’objet d’une évaluation consolidée. James (2014), dans une étude comparative portant sur les incitations à l’investissement dans les pays en développement, confirme ce diagnostic : rares sont les régimes dérogatoires assortis de clauses de caducité ou d’évaluations d’impact ex post. Le résultat est une sédimentation progressive des avantages fiscaux, dont le coût agrégé finit par peser significativement sur les finances publiques.

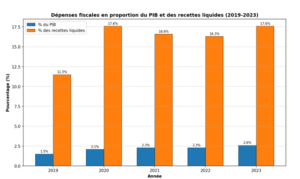

En 2023, les dépenses fiscales togolaises représentaient 2,6 % du PIB et 17,6 % des recettes liquides. Ces niveaux, comparables à ceux observés dans d’autres économies de la sous-région, appellent une rationalisation progressive. L’enjeu n’est pas de supprimer toute incitation, mais d’en évaluer rigoureusement l’efficacité et d’éliminer celles dont le coût budgétaire excède les bénéfices économiques attendus.

Graphique 7 : Dépenses fiscales en proportion du PIB et des recettes liquides (2019-2023)

Le tableau 2 présente la répartition des dépenses fiscales par nature d’impôt pour l’exercice 2023. Deux constats frappent d’emblée. La TVA concentre à elle seule 42,4 % des renonciations fiscales, soit 60,8 milliards de FCFA. Or, comme l’ont montré Ebrill et al. (2001), la force de la TVA réside dans son assiette large. Chaque exonération la grignote, complique sa gestion et ouvre la porte aux abus. Keen & Lockwood (2010) l’ont chiffré sur 143 pays : plus l’assiette est trouée, moins l’impôt rapporte. Le Togo n’échappe pas à cette règle. L’impôt sur les sociétés arrive en deuxième position avec 22,2 % des dépenses fiscales, soit 31,8 milliards de FCFA. Ces cadeaux fiscaux, souvent accordés pour séduire les investisseurs, méritent examen. Klemm & Van Parys (2012) ont comparé les expériences africaines et caribéennes : les congés fiscaux attirent rarement les investisseurs les plus solides, plutôt ceux qui chassent les avantages et repartent une fois le régime épuisé. Abbas & Klemm (2013) vont plus loin : combien d’entreprises auraient investi de toute façon, exonération ou pas ? La question mérite d’être posée au cas par cas.

Les droits de douane (17,0 %) et la redevance statistique (13,7 %) complètent ce tableau, reflétant les facilités accordées aux importations d’équipements dans le cadre du code des investissements.

Tableau 2 : Répartition des dépenses fiscales par impôt (2023)

| Nature d’impôt | Montant (Mds) | Part (%) |

| TVA | 60,8 | 42,4% |

| Impôt sur les sociétés | 31,8 | 22,2% |

| Droit de douane | 24,4 | 17,0% |

| Redevance statistique | 19,7 | 13,7% |

| Autres (Patente, IRPP, TF, ADA, PNS) | 6,5 | 4,7% |

| TOTAL | 143,2 | 100,0% |

Source : Rapport d’évaluation des dépenses fiscales 2023, Ministère de l’Économie et des Finances.

Structure des recettes fiscales : liquides versus non liquides

La distinction entre recettes fiscales liquides (effectivement encaissées) et non liquides (correspondant aux exonérations et dépenses fiscales) permet d’appréhender l’écart entre ce que l’État perçoit et ce qu’il pourrait percevoir. Fenochietto & Pessino (2013) ont formalisé cette intuition à travers le concept de « capacité fiscale » : chaque économie dispose d’un potentiel de recettes déterminé par sa structure productive, son niveau de développement et la qualité de ses institutions. L’écart entre ce potentiel et les recettes effectives mesure la marge de progression.

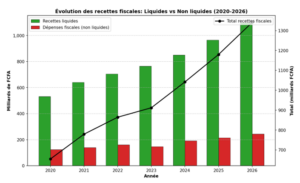

Pour le Togo, cet écart a un nom et un montant : ce sont les 143 milliards de dépenses fiscales de 2023, auxquels s’ajoutent les recettes perdues du fait de la fraude et de l’évasion. Crandall & Gavin (2019) rappellent que dans les pays en développement, le « tax gap » peut représenter plusieurs points de PIB. Réduire cet écart, par la rationalisation des exonérations d’un côté et le renforcement du recouvrement de l’autre, constitue le gisement de recettes le plus accessible, bien avant toute hausse des taux. Le graphique 8 illustre l’évolution de ces deux composantes et leur projection jusqu’en 2026. Les recettes liquides passent de 531,5 milliards en 2020 à 1 098,4 milliards projetés en 2026, tandis que les recettes non liquides progressent de 123,6 à 243 milliards. Le ratio demeure stable autour de 18-20 %, signe que l’élargissement de l’assiette n’a pas encore permis de comprimer la part des exonérations.

Que signifie ce parallélisme pour l’économie togolaise ? Deux lectures sont possibles. La première, optimiste : si les dépenses fiscales augmentent en valeur absolue mais restent stables en proportion, c’est que l’économie croît et que les exonérations accompagnent cette croissance. Les incitations auraient alors joué leur rôle d’amorçage. La seconde, plus prudente : chaque franc d’exonération supplémentaire doit générer un retour économique supérieur à son coût d’opportunité. Or, comme le soulignent Tanzi & Zee (2000), rien ne garantit que les investissements attirés par ces avantages n’auraient pas eu lieu sans eux, ni qu’ils créent suffisamment d’emplois et de valeur ajoutée pour compenser le manque à gagner fiscal. L’espace budgétaire potentiel est considérable. Une rationalisation de 10 % des dépenses fiscales libérerait près de 24 milliards de FCFA, soit l’équivalent du budget annuel de l’eau et de l’assainissement. Cet arbitrage, entre attractivité économique et capacité de financement des services publics, constitue l’un des défis majeurs de la politique fiscale togolaise dans les années à venir.

Graphique 8 : Évolution des recettes fiscales liquides et non liquides (2020-2026)

Les projections à l’horizon 2026 anticipent des recettes non liquides de 243 milliards de FCFA, contre 1 098 milliards de recettes liquides. Cette structure suggère que, toutes choses égales par ailleurs, une rationalisation des dépenses fiscales de 10 % dégagerait un espace budgétaire supplémentaire d’environ 24 milliards, soit l’équivalent du budget annuel d’un ministère de taille moyenne.

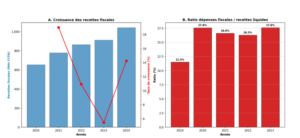

L’analyse rétrospective de la période 2020-2025 (Graphique 8) révèle un double mouvement : une dynamisation remarquable de la mobilisation des recettes fiscales d’une part, et une croissance encore plus rapide des dépenses fiscales d’autre part. Le graphique 9 synthétise ces tendances. La persistance d’un ratio dépenses fiscales/recettes liquides autour de 16-18 % pose la question de l’arbitrage entre deux objectifs potentiellement contradictoires : maximiser les recettes immédiates ou stimuler l’investissement privé par des incitations fiscales. La littérature sur les dépenses fiscales suggère que leur efficacité est contingente à la qualité de leur ciblage et à l’existence de mécanismes d’évaluation d’impact (Tanzi & Zee, 2000). Les recommandations du Comité National d’Évaluation des Dépenses Fiscales (CONEDEF) vont dans ce sens, préconisant notamment l’évaluation systématique de l’impact socio-économique des mesures dérogatoires.

En définitive, l’historique budgétaire 2020-2025 témoigne d’une capacité croissante de l’État togolais à mobiliser les ressources intérieures, conformément aux engagements pris dans le cadre du programme FEC avec le FMI. Toutefois, la maîtrise des dépenses fiscales demeure un chantier ouvert, dont l’aboutissement conditionne en partie l’atteinte de la norme communautaire UEMOA de pression fiscale de 20 % et la soutenabilité à long terme des finances publiques.

Graphique 9 : Synthèse – Croissance des recettes fiscales et ratio dépenses fiscales/recettes liquides

Vue d’ensemble des allocations ministérielles pour 2026

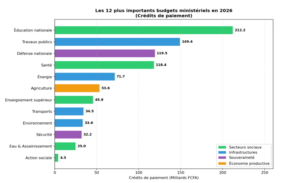

L’analyse des allocations budgétaires par ministère révèle les priorités de la politique gouvernementale et permet d’identifier les choix stratégiques en matière de développement. Le Graphique 10 présente les douze plus importants budgets ministériels pour l’exercice 2026, classés par ordre décroissant des crédits de paiement et catégorisés par domaine fonctionnel.

Le ministère de l’Éducation nationale domine le classement avec 212,2 milliards de FCFA, suivi des Travaux publics (149,4 milliards), de la Défense nationale (119,5 milliards) et de la Santé (118,4 milliards). Cette hiérarchie budgétaire n’est pas le fruit du hasard : elle traduit en chiffres la vision présidentielle articulée autour du triptyque « protéger, rassembler, transformer ».

Protéger d’abord. Les 119,5 milliards alloués à la Défense nationale répondent à un contexte sécuritaire régional dégradé. Acemoglu, García-Jimeno & Robinson (2015) ont établi que la présence effective de l’État sur l’ensemble du territoire, y compris sa capacité à assurer la sécurité des personnes et des biens, constitue un préalable au développement économique. Un État qui ne protège pas ses citoyens ne peut ni collecter l’impôt, ni attirer l’investissement, ni délivrer les services publics. Le renforcement de l’appareil sécuritaire n’est donc pas une dépense improductive : c’est le socle sur lequel tout le reste peut se construire.

Transformer ensuite. La prééminence de l’Éducation nationale (212,2 milliards) et de la Santé (118,4 milliards), qui captent ensemble près de 15 % du budget total, témoigne d’un pari sur le long terme. Hanushek & Woessmann (2012), à partir d’une analyse comparative de 50 pays sur plusieurs décennies, ont démontré que la qualité du capital humain, mesurée par les compétences cognitives de la population, explique une part substantielle des écarts de croissance entre nations. Investir dans l’éducation et la santé, c’est préparer la main-d’œuvre qualifiée dont l’économie togolaise aura besoin pour gravir les échelons de la chaîne de valeur.

Rassembler enfin. Les 149,4 milliards consacrés aux Travaux publics, auxquels s’ajoutent les dotations à l’Eau et assainissement (25,0 milliards) et à l’Énergie (21,7 milliards), visent à connecter les territoires et à réduire les fractures spatiales. Donaldson (2018), dans une étude remarquée sur les chemins de fer indiens sous la période coloniale, a montré que les infrastructures de transport réduisent les coûts de transaction, intègrent les marchés et permettent aux régions enclavées de participer à la dynamique nationale. L’ambition d’un Togo où « la géographie ne soit plus un facteur de destin » passe par ces routes, ces ponts et ces réseaux électriques qui irriguent l’ensemble du territoire.

Cette cohérence entre le discours politique et l’allocation budgétaire mérite d’être soulignée. Trop souvent, les déclarations d’intention restent lettre morte faute de traduction financière. Le PLF 2026 togolais échappe à ce travers : il met les moyens en face des ambitions. Cette configuration budgétaire reflète une double priorité : d’une part, l’investissement dans le capital humain (éducation, santé), conformément aux recommandations de la théorie de la croissance endogène (Lucas, 1988 ; Barro, 1990) ; d’autre part, le développement des infrastructures physiques, vecteur d’intégration économique et de compétitivité.

Graphique 10 : Les douze plus importants budgets ministériels en 2026 (crédits de paiement, Mds FCFA)

L’effort en faveur des secteurs sociaux : fondements et implications

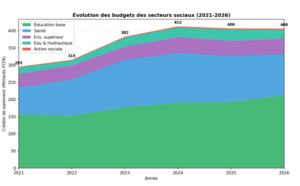

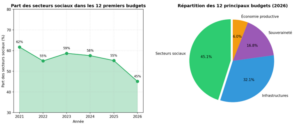

Les secteurs sociaux, regroupant l’éducation (base et supérieur), la santé, l’eau et l’action sociale, représentent une enveloppe cumulée de 406 milliards de FCFA en 2026, soit 45 % des crédits alloués aux douze premiers ministères ( Graphique 11). Cette priorisation repose sur un double fondement théorique. D’une part, la théorie du capital humain (Schultz, 1961 ; Becker, 1964) établit que l’éducation et la santé constituent des investissements productifs qui accroissent la productivité du travail et stimulent la croissance économique. D’autre part, l’approche par les capabilités de Sen (1999) souligne que l’éducation et la santé sont des conditions préalables à l’exercice effectif des libertés individuelles et à la participation à la vie économique et sociale.

Le Graphique 10 illustre la progression des budgets sociaux sur la période 2021-2026. L’enveloppe globale est passée de 295 milliards à 406 milliards, soit une augmentation de 38 % en cinq ans. L’éducation nationale reste le poste dominant, avec une progression de 154,9 à 212,2 milliards (+37 %) (Tableau 3). Cette priorité accordée à l’éducation primaire et secondaire traduit une stratégie d’universalisation de l’accès à l’éducation de base, condition préalable au développement d’un capital humain de qualité.

Les conséquences macroéconomiques de cette orientation sont multiples. À court terme, les dépenses d’éducation et de santé soutiennent la demande agrégée par les salaires versés aux enseignants et personnels de santé, et par les achats de biens et services nécessaires au fonctionnement des établissements. À moyen terme, l’amélioration du niveau d’éducation et de l’état de santé de la population accroît la productivité du travail et l’attractivité du pays pour les investissements. À long terme, un capital humain de qualité constitue le fondement d’une croissance inclusive et d’une transformation structurelle de l’économie vers des activités à plus forte valeur ajoutée.

Sur le plan social, l’effort en faveur des secteurs sociaux contribue à réduire les inégalités d’accès aux services essentiels. L’éducation gratuite et universelle permet aux enfants des familles les plus modestes d’acquérir les compétences nécessaires à leur insertion professionnelle. De même, le renforcement du système de santé améliore l’état sanitaire de la population et réduit les dépenses catastrophiques de santé qui peuvent plonger les ménages dans la pauvreté.

Graphique 11 : Évolution des budgets des secteurs sociaux (2021-2026, Mds FCFA)

Tableau 3 : Évolution des douze principaux budgets ministériels (2021-2026, Mds FCFA)

| Ministère | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | Évol. |

| Éducation nationale* | 154,9 | 151,6 | 175,5 | 188,8 | 191,0 | 212,2 | +37% |

| Travaux publics | 86,6 | 117,3 | 97,9 | 110,0 | 92,6 | 149,4 | +73% |

| Défense nationale | 58,8 | 85,0 | 119,5 | 129,1 | 125,0 | 119,5 | +103% |

| Santé* | 77,9 | 105,4 | 138,4 | 145,0 | 135,0 | 118,4 | +52% |

| Énergie | 40,9 | 58,5 | 61,2 | 55,0 | 62,5 | 71,7 | +75% |

| Agriculture | 38,0 | 45,0 | 52,4 | 58,0 | 50,0 | 53,6 | +41% |

| Ens. supérieur* | 40,7 | 40,9 | 38,7 | 46,8 | 44,0 | 45,9 | +13% |

| Transports | 9,7 | 16,3 | 22,2 | 25,0 | 27,9 | 34,5 | +256% |

| Environnement | 14,9 | 22,7 | 17,0 | 20,0 | 25,0 | 33,6 | +126% |

| Sécurité | 15,8 | 19,0 | 26,3 | 28,7 | 29,1 | 32,2 | +104% |

| Eau & Hydraulique* | 18,6 | 14,1 | 26,5 | 28,0 | 32,2 | 25,0 | +34% |

| Action sociale* | 2,9 | 3,0 | 3,4 | 3,8 | 4,2 | 4,5 | +55% |

Note : * = secteurs sociaux. Source : Compilation des PLF 2021-2026 (République togolaise).

Graphique 12 : Part des secteurs sociaux et répartition des 12 principaux budgets (2026)

Dynamique comparative des principaux ministères

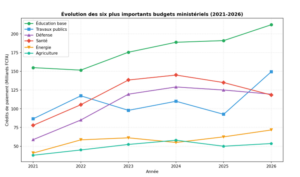

Le Graphique 13 retrace l’évolution comparée des six premiers budgets ministériels sur la période 2021-2026. Plusieurs enseignements se dégagent de cette analyse dynamique. L’éducation de base maintient sa position dominante avec une progression régulière, témoignant de la priorité constante accordée au développement du capital humain. Cette constance est fondamentale : la théorie économique montre que les investissements éducatifs ne portent leurs fruits qu’à long terme, ce qui plaide pour une politique soutenue dans la durée.

Graphique 13 : Évolution des six plus importants budgets ministériels (2021-2026)

Les travaux publics présentent une trajectoire plus volatile, reflétant la nature cyclique des grands projets d’infrastructure. Le pic de 2026 (149,4 milliards) s’explique par le lancement de plusieurs projets structurants, notamment dans le cadre de la mise en œuvre de la Feuille de route gouvernementale 2025-2030. Du point de vue de la théorie keynésienne, ces investissements publics jouent un rôle contracyclique en période de ralentissement économique et stimulent l’activité par l’effet multiplicateur (Keynes, 1936). La défense a connu une forte progression entre 2021 et 2024 (+119 %), avant de se stabiliser. Cette trajectoire traduit les efforts de renforcement des capacités sécuritaires dans un contexte régional tendu, marqué par l’instabilité au Sahel. Si les dépenses militaires peuvent sembler moins « productives » au sens strict de Barro (1990), elles constituent un préalable indispensable à l’activité économique : sans sécurité, les investissements privés fuient et le développement est compromis.

Mobilisation des recettes fiscales : un fait stylisé majeur

La dynamique des recettes fiscales constitue l’un des faits stylisés majeurs de la période analysée. Comme l’illustre la figure 6, les recettes fiscales ont connu une progression remarquable, passant de 678,3 milliards de FCFA en 2020 à 1 338,9 milliards en 2026 (Graphique 14), soit un quasi-doublement en six ans (+97,4 %). Le taux de croissance annuel moyen (TCAM) atteint 12,0 %, significativement supérieur à la croissance du PIB nominal (environ 8-9 %), traduisant une élasticité des recettes fiscales au PIB supérieure à l’unité. Ce résultat n’allait pas de soi. Bird & Zolt (2005) ont documenté la difficulté, pour les pays en développement, de faire croître leurs recettes plus vite que leur économie. Les obstacles sont multiples : secteur informel étendu, capacités administratives limitées, résistances politiques aux réformes. Qu’une économie parvienne à dégager une élasticité supérieure à un témoigne d’un effort délibéré et soutenu de mobilisation des ressources intérieures. Le Togo semble avoir trouvé la bonne formule. Plutôt que d’augmenter les taux, ce qui aurait pesé sur l’activité et encouragé l’évasion, les autorités ont privilégié l’élargissement de l’assiette et la modernisation du recouvrement. Fjeldstad & Heggstad (2012), analysant les réformes fiscales en Afrique subsaharienne, identifient précisément ces leviers comme les plus efficaces : simplification des procédures, digitalisation des déclarations, renforcement des contrôles ciblés, amélioration de la gouvernance des administrations fiscales. La création de l’Office Togolais des Recettes (OTR) et la dématérialisation progressive des formalités s’inscrivent dans cette trajectoire.

Cette performance fiscale ouvre des perspectives encourageantes. Chaque point de PIB supplémentaire mobilisé par l’impôt, c’est plusieurs dizaines de milliards de FCFA disponibles pour financer les écoles, les hôpitaux et les routes sans recourir à l’endettement. Le Togo démontre qu’il est possible de construire un État capable, au sens de Besley & Persson (2014), c’est-à-dire un État qui dispose des moyens de ses ambitions parce qu’il a su bâtir une relation de confiance avec ses contribuables.

Graphique 14 : Évolution des recettes fiscales du Togo (2020-2026, en milliards FCFA)

Cette évolution ( Graphique 15) traduit les effets combinés de plusieurs facteurs. Premièrement, la croissance économique soutenue a mécaniquement élargi la base imposable. Deuxièmement, les réformes de l’administration fiscale, notamment la création de l’Office Togolais des Recettes (OTR) et la modernisation des procédures de recouvrement (télédéclaration, facturation électronique), ont amélioré l’efficacité du système. Troisièmement, l’élargissement de l’assiette fiscale par l’intégration progressive d’activités informelles a contribué à la progression des recettes.

Les implications macroéconomiques de cette mobilisation accrue des ressources intérieures sont considérables. Elle réduit la dépendance vis-à-vis des financements extérieurs, volatils et parfois assortis de conditionnalités. Elle renforce l’autonomie de la politique budgétaire et la capacité de l’État à financer ses priorités stratégiques. Elle témoigne également d’un renforcement du contrat fiscal entre l’État et les citoyens, ces derniers acceptant de contribuer en échange de services publics de qualité.

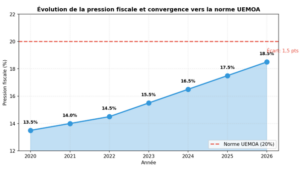

Graphique 15 : Évolution de la pression fiscale et convergence vers la norme UEMOA

La pression fiscale, passée de 13,5 % en 2020 à 18,5 % en 2026, témoigne de cette dynamique. Elle reste toutefois inférieure de 1,5 point à la norme UEMOA de 20 %, ce qui laisse une marge de progression. Cette convergence progressive est préférable à un rattrapage brutal qui pourrait freiner l’activité économique : les travaux de Laffer (1981) et leur formalisation par la courbe éponyme rappellent qu’au-delà d’un certain seuil, l’augmentation des taux d’imposition peut réduire les recettes en décourageant l’activité.

Structure des ressources et emplois

Le budget 2026 totalise 2 751,5 milliards de FCFA en ressources (Assemblée nationale, 2025a). La structure de ces ressources, présentée dans le Graphique 16, révèle la prédominance des recettes fiscales (48,7 % du total), complétées par les ressources de trésorerie (39,5 %) et les dons projets (6,1 %). Cette architecture financière traduit un choix stratégique assumé. Moss, Pettersson & van de Walle (2008) ont alerté sur les risques d’une dépendance excessive à l’aide extérieure : affaiblissement des incitations à construire un système fiscal performant, volatilité des ressources au gré des priorités des bailleurs, distorsion des politiques publiques vers les préférences des donateurs plutôt que des citoyens. En finançant près de la moitié de son budget par ses propres recettes fiscales, le Togo s’affranchit partiellement de ces contraintes. Cette autonomie financière n’est pas un luxe : c’est la condition d’une souveraineté effective dans les choix de développement.

Du côté des emplois, trois postes structurent la dépense. Les dépenses ordinaires représentent 1 230,2 milliards (44,7 %), dominées par les charges de personnel (373,5 milliards) et les transferts courants (248,8 milliards). Ces dépenses, parfois qualifiées de « rigides », sont en réalité le ciment du fonctionnement de l’État : enseignants devant les élèves, soignants dans les centres de santé, forces de sécurité sur le terrain. Comme le soulignent Afonso, Schuknecht & Tanzi (2005), l’efficience de la dépense publique ne se mesure pas à sa compression, mais à sa capacité à produire des résultats tangibles pour les citoyens.

Les dépenses en capital atteignent 601,7 milliards (21,9 %), reflétant un effort d’investissement soutenu. Ce ratio, supérieur à la moyenne des pays de l’UEMOA, témoigne du volontarisme gouvernemental. Easterly & Rebelo (1993) ont établi que l’investissement public dans les infrastructures de transport et de communication exerce un effet positif robuste sur la croissance. Chaque route construite, chaque réseau électrique étendu élargit les possibilités productives de l’économie.

Les charges de trésorerie (amortissement de la dette) s’élèvent à 880,9 milliards (32,0 %), un niveau qui appelle vigilance. Ce poids du service de la dette, s’il reflète les emprunts passés consentis pour financer le développement, contraint l’espace budgétaire disponible pour les dépenses productives. Kraay & Nehru (2006) ont montré que le risque de surendettement dépend moins du niveau absolu de la dette que de la capacité du pays à générer des recettes d’exportation et des revenus fiscaux pour en assurer le service. La dynamique vertueuse des recettes togolaises, évoquée précédemment, constitue à cet égard un facteur rassurant.

Graphique 16 : Structure des ressources et des dépenses du budget 2026

Équilibre budgétaire et soutenabilité

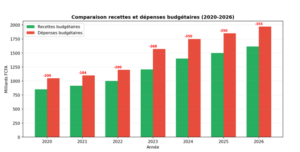

L’analyse de l’équilibre budgétaire révèle un déficit structurel sur l’ensemble de la période 2020-2026. Comme l’illustre le Graphique 17, l’écart entre recettes et dépenses budgétaires oscille entre 184 et 368 milliards de FCFA selon les exercices. Le déficit projeté pour 2026 s’établit à 355 milliards, soit environ 3 % du PIB, conformément aux engagements pris dans le cadre du programme avec le FMI (Facilité Élargie de Crédit). Un déficit n’est pas nécessairement le signe d’une gestion imprudente. Tout dépend de ce qu’il finance. Aschauer (1989) a établi une distinction essentielle entre déficit courant et déficit d’investissement : un État qui s’endette pour construire des routes, des écoles et des hôpitaux prépare les recettes de demain, tandis que celui qui emprunte pour financer ses dépenses de fonctionnement hypothèque son avenir. La « règle d’or » des finances publiques, formalisée par Musgrave (1939) et reprise dans de nombreux cadres budgétaires européens, prescrit précisément que seules les dépenses d’investissement peuvent être financées par l’emprunt.

Le Togo satisfait-il à cette règle ? Le Graphique 18 apporte un éclairage rassurant. La part des dépenses d’investissement dans le budget total s’est maintenue au-dessus du seuil de 35 % sur l’ensemble de la période 2021-2025, atteignant même un pic de 39,8 % en 2025. En 2026, cette part se stabilise à 35,3 %, soit 601,7 milliards de FCFA, un montant qui excède largement le déficit de 355 milliards. En d’autres termes, le Togo emprunte moins qu’il n’investit : la règle d’or est respectée. Cette configuration est compatible avec la soutenabilité de la dette au sens de Bohn (1998). La condition clé est que le taux de croissance de l’économie excède le taux d’intérêt apparent de la dette : dans ce cas, le ratio dette/PIB peut se stabiliser, voire diminuer, même en présence d’un déficit modéré. Avec une croissance projetée à 6,5 % et une inflation maîtrisée autour de 2,5 %, le Togo dispose d’une marge de manœuvre. Reinhart, Rogoff & Savastano (2003) rappellent toutefois que cette marge est plus étroite pour les économies en développement, dont l’accès aux marchés financiers peut se refermer brutalement en cas de choc de confiance. La prudence reste donc de mise. Le pic de déficit observé en 2023 (-368 milliards) mérite une attention particulière. Il reflète la réponse gouvernementale aux urgences sécuritaires et aux mesures de soutien au pouvoir d’achat face à l’inflation importée. Fatás & Mihov (2003) ont montré que la politique budgétaire contracyclique, consistant à soutenir l’économie en période de choc, est d’autant plus efficace qu’elle est temporaire et ciblée. Le retour à un déficit de 3 % dès 2024-2026 suggère que les autorités togolaises ont su calibrer leur réponse sans compromettre la trajectoire de consolidation.

Graphique 17 : Comparaison des recettes et dépenses budgétaires (2020-2026)

Graphique 18 : Part des dépenses d’investissement dans le budget total (2020-2026)

Analyse comparative pluriannuelle

L’analyse sur la période 2020-2026 révèle une transformation structurelle significative du budget togolais. Le Tableau 4 en dresse le portrait chiffré. Quatre enseignements majeurs s’en dégagent.

Premier constat : le budget total a progressé de 10,3 % en moyenne annuelle, passant de 1 527 à 2 752 milliards de FCFA. Cette expansion, supérieure à la croissance du PIB nominal (8,3 %), traduit un choix politique assumé : celui d’un État qui monte en puissance pour répondre aux besoins de sa population. Wagner (1883), dès le XIXe siècle, avait anticipé cette « loi » de l’expansion des dépenses publiques à mesure que les sociétés se développent et que les citoyens exigent davantage de services collectifs. Le Togo s’inscrit dans cette dynamique universelle.

Deuxième constat, peut-être le plus remarquable : les recettes fiscales ont crû encore plus rapidement (+12,0 % en moyenne), traduisant une élasticité supérieure à l’unité. Pour chaque point de croissance économique, l’État togolais a capté plus d’un point de recettes supplémentaires. Ce résultat ne s’improvise pas. Comme l’ont documenté Crivelli & Gupta (2014) pour un échantillon de pays en développement, une telle performance suppose des réformes soutenues : modernisation de l’administration fiscale, élargissement de l’assiette, lutte contre la fraude, digitalisation des procédures. Le Togo récolte aujourd’hui les fruits de ces efforts engagés depuis plusieurs années.

Troisième constat : les dépenses d’investissement ont suivi une trajectoire ascendante (+10,8 % en moyenne), passant de 524 à 971 milliards de FCFA. Cette constance dans l’effort d’équipement, maintenue malgré les chocs successifs (pandémie, inflation importée, tensions sécuritaires), témoigne d’une discipline remarquable. Pritchett (2000) a souligné l’importance de la « qualité de la politique économique » : au-delà des montants, c’est la capacité à maintenir le cap sur le long terme qui distingue les pays performants. Le Togo a tenu bon.

Quatrième constat, qui appelle vigilance : la dette publique a progressé de 7,7 % en moyenne, passant de 2 500 à 3 900 milliards de FCFA. Cette augmentation, si elle reste inférieure à la croissance des recettes fiscales, traduit le recours à l’emprunt pour financer une partie de l’effort d’investissement. Eichengreen & Hausmann (1999) ont mis en garde contre le « péché originel » des économies en développement, contraintes d’emprunter en devises étrangères à des conditions souvent défavorables. Le Togo, adossé à la zone franc et bénéficiant de l’accès aux marchés régionaux de l’UEMOA, dispose d’un avantage relatif. Mais la prudence s’impose : le ratio dette/PIB approche les 50 %, un niveau qui exige une gestion rigoureuse pour préserver la confiance des créanciers et les marges de manœuvre budgétaires.

Au total, cette trajectoire pluriannuelle confirme la thèse de Besley & Persson (2014) : la construction de la capacité fiscale est un processus graduel, nécessitant des investissements soutenus dans les institutions et les compétences administratives. Le Togo, pierre après pierre, bâtit un État qui tient la route.

Tableau 4 : Évolution des principaux agrégats budgétaires (2020-2026)

| Agrégat | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | TCAM |

| Budget total (Mds) | 1 527 | 1 703 | 1 820 | 1 976 | 2 251 | 2 397 | 2 752 | 10,3% |

| Recettes fiscales | 678 | 720 | 774 | 912 | 1 082 | 1 194 | 1 339 | 12,0% |

| Dépenses invest. | 524 | 610 | 677 | 760 | 880 | 954 | 971 | 10,8% |

| PIB nominal | 5 024 | 5 500 | 6 000 | 6 500 | 7 000 | 7 500 | 8 100 | 8,3% |

| Dette publique | 2 500 | 2 700 | 2 950 | 3 200 | 3 450 | 3 650 | 3 900 | 7,7% |

Note : TCAM = Taux de croissance annuel moyen. Source : Compilation PLF 2020-2026.

Ce qui pourrait se passer dans les 5 prochaines années

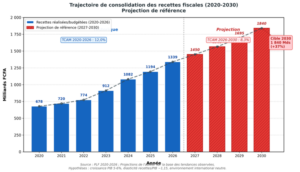

En s’appuyant sur la dynamique documentée dans les sections précédentes, une projection de référence peut être esquissée. Elle repose sur trois hypothèses : le maintien d’une croissance économique autour de 5-6 %, conforme à la trajectoire récente ; la poursuite des réformes fiscales engagées, avec une élasticité des recettes au PIB légèrement supérieure à l’unité ; et un environnement international sans choc majeur, ni embellie exceptionnelle. Dans ce cadre, les recettes fiscales atteindraient environ 1 840 milliards de FCFA en 2030, contre 1 339 milliards en 2026, soit une progression de 37 % en quatre ans. Le PIB nominal s’établirait aux alentours de 9 500 milliards, et la pression fiscale convergerait vers 19,5 %, à un demi-point de la norme communautaire UEMOA de 20 %. Le Graphique 19 illustre cette trajectoire de consolidation. Ces projections ne sont ni une prophétie, ni un plafond. Elles constituent un point de repère. Rodrik (2007) a montré que les épisodes d’accélération de la croissance sont difficiles à prévoir, mais qu’ils surviennent généralement lorsque trois conditions sont réunies : stabilité macroéconomique, investissement dans le capital humain, et institutions favorables à l’initiative privée. Le Togo, à travers le PLF 2026, pose les jalons de ces trois conditions. La marge de progression existe. Si les réformes s’accélèrent, notamment l’intégration du secteur informel dans l’assiette fiscale et l’amélioration de l’efficience de la dépense publique, les recettes pourraient dépasser les 2 000 milliards dès 2030. À l’inverse, une détérioration de l’environnement régional ou un relâchement de l’effort de mobilisation des ressources compromettraient cette trajectoire. Collier & Gunning (1999), analysant les performances économiques africaines, ont souligné que la différence entre succès et stagnation tient souvent à la constance des politiques publiques dans la durée.

L’enjeu pour le Togo est désormais de transformer l’essai : maintenir le cap des réformes, préserver la discipline budgétaire, et convertir les allocations en résultats tangibles pour les citoyens. Le budget n’est qu’un instrument ; c’est son exécution qui fera la différence.

Graphique 19. Projection de référence à l’horizon 2030

Conclusion

L’analyse du PLF 2026 met en évidence plusieurs acquis significatifs. La mobilisation des recettes fiscales a connu une progression remarquable, réduisant la dépendance vis-à-vis des financements extérieurs et renforçant l’autonomie de la politique budgétaire. Cette trajectoire est conforme aux recommandations de Besley & Persson (2014) sur la construction de la capacité fiscale comme fondement du développement. La priorisation des secteurs sociaux, avec 45 % des crédits ministériels alloués à l’éducation, la santé et l’eau, traduit une stratégie cohérente d’investissement dans le capital humain, facteur reconnu comme déterminant pour la croissance de long terme (Barro, 1990 ; Gupta & Verhoeven, 2001).

Plusieurs vulnérabilités méritent attention. Le recours croissant aux ressources de trésorerie (39,5 % du budget 2026) expose les finances publiques au risque de refinancement et à la volatilité des conditions de marché. Toute hausse des taux d’intérêt sur les marchés régionaux ou internationaux aurait des répercussions directes sur le coût du service de la dette. La trajectoire d’endettement, bien que contenue dans les seuils de soutenabilité, requiert une vigilance constante. La dépendance vis-à-vis des cours des matières premières et la vulnérabilité aux chocs climatiques constituent des risques exogènes significatifs.

Pour maximiser les chances de réalisation du scénario central, voire optimiste, plusieurs axes d’action peuvent être identifiés. Premièrement, poursuivre l’élargissement de l’assiette fiscale et le renforcement des capacités de l’administration fiscale, en ciblant notamment l’intégration progressive du secteur informel. Les travaux de Tanzi & Zee (2000) montrent que l’élargissement de l’assiette est préférable à l’augmentation des taux pour les pays en développement.

Deuxièmement, optimiser l’efficience des dépenses publiques, en particulier dans les secteurs sociaux où les gains potentiels sont significatifs (Gupta & Verhoeven, 2001). Cela passe par un renforcement des mécanismes de suivi-évaluation, une meilleure articulation entre programmation budgétaire et planification sectorielle, et une lutte résolue contre les déperditions. Troisièmement, diversifier les sources de financement et allonger les maturités de la dette pour réduire les risques de refinancement. Quatrièmement, renforcer les mécanismes de résilience face aux chocs exogènes, notamment climatiques, par des instruments de gestion des risques (assurances, fonds de stabilisation).

Pour les citoyens togolais, le PLF 2026 se traduit concrètement par une amélioration attendue des services publics d’éducation, de santé et d’accès à l’eau. L’effort budgétaire en faveur des secteurs sociaux devrait se matérialiser par davantage d’enseignants formés, de centres de santé équipés et de points d’eau fonctionnels. Toutefois, ces bénéfices ne se concrétiseront que si l’exécution budgétaire est à la hauteur de la programmation. La société civile a un rôle crucial à jouer dans le suivi de l’exécution du budget et la redevabilité des gestionnaires publics.

Le Projet de Loi de Finances 2026 de la République togolaise illustre un volontarisme budgétaire affirmé dans un environnement international incertain. Avec un budget de 2 751,5 milliards de FCFA (Assemblée nationale, 2025a), des recettes fiscales en progression de 97 % depuis 2020 et une pression fiscale atteignant 18,5 %, ce projet traduit les progrès accomplis dans la mobilisation des ressources intérieures, conformément aux enseignements de la littérature sur la construction de la capacité fiscale (Besley & Persson, 2014).

L’analyse des allocations sectorielles révèle une priorité marquée en faveur des secteurs sociaux, qui représentent 45 % des crédits alloués aux douze premiers ministères, avec l’éducation nationale en tête (212,2 milliards), suivie de la santé (118,4 milliards) et de l’enseignement supérieur (45,9 milliards). Cette configuration budgétaire traduit une stratégie cohérente d’investissement dans le capital humain, vecteur reconnu de croissance inclusive et de transformation structurelle (Barro, 1990 ; Lucas, 1988).

Les projections à l’horizon 2030 révèlent l’amplitude des trajectoires possibles selon l’évolution de l’environnement international et le rythme des réformes domestiques. Le scénario central projette des recettes fiscales de 1 840 milliards et une pression fiscale de 19,5 %, proche de la norme UEMOA. La réalisation de ce scénario suppose le maintien d’un environnement régional stable, la poursuite des réformes de l’administration fiscale et une gestion prudente de la dette publique.

En définitive, le volontarisme budgétaire togolais, s’il constitue une réponse appropriée aux défis du développement, doit s’accompagner d’une vigilance constante face aux risques et d’une capacité d’adaptation aux évolutions de l’environnement international. L’enjeu pour les années à venir sera de transformer cette ambition budgétaire en résultats concrets pour les citoyens togolais, en termes d’accès aux services publics de qualité et d’amélioration des conditions de vie. C’est à cette aune que sera in fine jugé le succès de la politique budgétaire.

Références

Sources officielles togolaises

Assemblée nationale. (s.d.). Manuel d’examen des projets de loi de finances. Lomé : Assemblée nationale.

Assemblée nationale. (2025a). Projet de loi de finances, exercice 2026, adopté en séance plénière. Lomé.

Assemblée nationale. (2025b). Rapport de la Commission des finances sur le projet de loi de finances 2026. Lomé.

République togolaise. (2019a). Projet de loi de finances pour l’exercice 2020 : Exposé des motifs. Lomé.

République togolaise. (2019b). Loi de finances rectificative 2019 : Exposé des motifs. Lomé.

République togolaise. (2020). Projet de loi de finances pour l’exercice 2021 : Exposé des motifs. Lomé.

République togolaise. (2021a). Projet de loi de finances pour l’exercice 2022 : Exposé des motifs. Lomé.

République togolaise. (2021b). Loi de finances rectificative 2021 : Exposé des motifs. Lomé.

République togolaise. (2022). Projet de loi de finances pour l’exercice 2023 : Exposé des motifs. Lomé.

République togolaise. (2023). Projet de loi de finances pour l’exercice 2024 : Exposé des motifs. Lomé.

République togolaise. (2024a). Projet de loi de finances pour l’exercice 2025 : Exposé des motifs. Lomé.

République togolaise. (2024b). Loi de finances rectificative 2024 : Exposé des motifs. Lomé.

République togolaise. (2025a). Projet de loi de finances pour l’exercice 2026 : Exposé des motifs. Lomé.

Littérature académique

Abbas, S. M. A., & Klemm, A. (2013). A partial race to the bottom: Corporate tax developments in emerging and developing economies. International Tax and Public Finance, 20(4), 596–617. https://doi.org/10.1007/s10797-013-9286-8

Acemoglu, D., García-Jimeno, C., & Robinson, J. A. (2015). State capacity and economic development: A network approach. American Economic Review, 105(8), 2364–2409. https://doi.org/10.1257/aer.20140044

Afonso, A., Schuknecht, L., & Tanzi, V. (2005). Public sector efficiency: An international comparison. Public Choice, 123(3–4), 321–347. https://doi.org/10.1007/s11127-005-7165-2

Aschauer, D. A. (1989). Is public expenditure productive? Journal of Monetary Economics, 23(2), 177–200. https://doi.org/10.1016/0304-3932(89)90047-0

Barro, R. J. (1990). Government spending in a simple model of endogenous growth. Journal of Political Economy, 98(5), S103–S125. https://doi.org/10.1086/261726

Becker, G. S. (1964). Human Capital: A Theoretical and Empirical Analysis. University of Chicago Press.

Besley, T., & Persson, T. (2014). Why do developing countries tax so little? Journal of Economic Perspectives, 28(4), 99–120. https://doi.org/10.1257/jep.28.4.99

Bird, R. M., & Zolt, E. M. (2005). The limited role of the personal income tax in developing countries. Journal of Asian Economics, 16(6), 928–946. https://doi.org/10.1016/j.asieco.2005.09.001

Blanchard, O., Chouraqui, J.-C., Hagemann, R. P., & Sartor, N. (1990). The sustainability of fiscal policy: New answers to an old question. OECD Economic Studies, 15, 7–36.

Bohn, H. (1998). The behavior of U.S. public debt and deficits. Quarterly Journal of Economics, 113(3), 949–963. https://doi.org/10.1162/003355398555793

Calderón, C., & Servén, L. (2004). The effects of infrastructure development on growth and income distribution (World Bank Policy Research Working Paper No. 3400). https://doi.org/10.1596/1813-9450-3400

Celasun, O., Debrun, X., & Ostry, J. D. (2007). Primary surplus behavior and risks to fiscal sustainability in emerging market countries: A « fan-chart » approach. IMF Staff Papers, 53(3), 401–425. https://doi.org/10.2307/30035972

Collier, P., & Gunning, J. W. (1999). Explaining African economic performance. Journal of Economic Literature, 37(1), 64–111. https://doi.org/10.1257/jel.37.1.64

Crandall, W., & Gavin, E. (2019). Revenue Administration: Implementing a High-Wealth Individual Compliance Program. International Monetary Fund. https://doi.org/10.5089/9781498314589.005

Dabla-Norris, E., Brumby, J., Kyobe, A., Mills, Z., & Papageorgiou, C. (2012). Investing in public investment: An index of public investment efficiency. Journal of Economic Growth, 17(3), 235–266. https://doi.org/10.1007/s10887-012-9078-5

Davis, O. A., Dempster, M. A., & Wildavsky, A. (1966). A theory of the budgetary process. American Political Science Review, 60(3), 529–547. https://doi.org/10.2307/1952969

Diamond, P. A., & Mirrlees, J. A. (1971). Optimal taxation and public production I: Production efficiency. American Economic Review, 61(1), 8–27.

Donaldson, D. (2018). Railroads of the Raj: Estimating the impact of transportation infrastructure. American Economic Review, 108(4–5), 899–934. https://doi.org/10.1257/aer.20101199

Easterly, W., & Rebelo, S. (1993). Fiscal policy and economic growth: An empirical investigation. Journal of Monetary Economics, 32(3), 417–458. https://doi.org/10.1016/0304-3932(93)90025-B

Ebrill, L., Keen, M., Bodin, J.-P., & Summers, V. (2001). The Modern VAT. International Monetary Fund.

Eichengreen, B., & Hausmann, R. (1999). Exchange rates and financial fragility (NBER Working Paper No. 7418). National Bureau of Economic Research. https://doi.org/10.3386/w7418

Fatás, A., & Mihov, I. (2003). The case for restricting fiscal policy discretion. Quarterly Journal of Economics, 118(4), 1419–1447. https://doi.org/10.1162/003355303322552838

Fenochietto, R., & Pessino, C. (2013). Understanding countries’ tax effort (IMF Working Paper No. 13/244). International Monetary Fund. https://doi.org/10.5089/9781484301272.001

Fischer, S. (1993). The role of macroeconomic factors in growth. Journal of Monetary Economics, 32(3), 485–512. https://doi.org/10.1016/0304-3932(93)90027-D

Fjeldstad, O.-H., & Heggstad, K. (2012). Building taxpayer culture in Mozambique, Tanzania and Zambia: Achievements, challenges and policy recommendations (CMI Report R 2012:1). Chr. Michelsen Institute.

FMI. (2018). Guidance note on the Bank-Fund debt sustainability framework for low income countries. Washington, DC.

Gordon, R., & Li, W. (2009). Tax structures in developing countries: Many puzzles and a possible explanation. Journal of Public Economics, 93(7–8), 855–866. https://doi.org/10.1016/j.jpubeco.2009.04.001

Gupta, S., & Verhoeven, M. (2001). The efficiency of government expenditure. Journal of Policy Modeling, 23(4), 433–467. https://doi.org/10.1016/S0161-8938(01)00066-X

Hanushek, E. A., & Woessmann, L. (2012). Do better schools lead to more growth? Cognitive skills, economic outcomes, and causation. Journal of Economic Growth, 17(4), 267–321. https://doi.org/10.1007/s10887-012-9081-x

Hendry, D. F., & Clements, M. P. (2004). Pooling of forecasts. Econometrics Journal, 7(1), 1–31. https://doi.org/10.1111/j.1368-423X.2004.00119.x

Hood, C. (1991). A public management for all seasons? Public Administration, 69(1), 3–19. https://doi.org/10.1111/j.1467-9299.1991.tb00779.x

Imbs, J., & Wacziarg, R. (2003). Stages of diversification. American Economic Review, 93(1), 63–86. https://doi.org/10.1257/000282803321455160

James, S. (2014). Tax and non-tax incentives and investments: Evidence and policy implications. Investment Climate Advisory Services, World Bank Group. https://doi.org/10.2139/ssrn.2401905

Kaldor, N. (1963). Will underdeveloped countries learn to tax? Foreign Affairs, 41(2), 410–419. https://doi.org/10.2307/20029626

Keen, M., & Lockwood, B. (2010). The value added tax: Its causes and consequences. Journal of Development Economics, 92(2), 138–151. https://doi.org/10.1016/j.jdeveco.2009.01.012

Keen, M., & Mansour, M. (2010). Revenue mobilisation in Sub-Saharan Africa: Challenges from globalisation I – Trade reform. Development Policy Review, 28(5), 553–571. https://doi.org/10.1111/j.1467-7679.2010.00498.x

Keynes, J. M. (1936). The General Theory of Employment, Interest and Money. Macmillan.

Klemm, A., & Van Parys, S. (2012). Empirical evidence on the effects of tax incentives. International Tax and Public Finance, 19(3), 393–423. https://doi.org/10.1007/s10797-011-9194-8

Kraay, A., & Nehru, V. (2006). When is external debt sustainable? World Bank Economic Review, 20(3), 341–365. https://doi.org/10.1093/wber/lhl006

Krugman, P. (1991). Increasing returns and economic geography. Journal of Political Economy, 99(3), 483–499. https://doi.org/10.1086/261763

Laffer, A. B. (1981). Supply-side economics. Financial Analysts Journal, 37(5), 29–43. https://doi.org/10.2469/faj.v37.n5.29

Levi, M. (1988). Of Rule and Revenue. University of California Press. https://doi.org/10.1525/9780520909335

Lewis, W. A. (1954). Economic development with unlimited supplies of labour. The Manchester School, 22(2), 139–191. https://doi.org/10.1111/j.1467-9957.1954.tb00021.x

Lucas, R. E. (1988). On the mechanics of economic development. Journal of Monetary Economics, 22(1), 3–42. https://doi.org/10.1016/0304-3932(88)90168-7

Mirrlees, J. A. (1971). An exploration in the theory of optimum income taxation. Review of Economic Studies, 38(2), 175–208. https://doi.org/10.2307/2296779

Moss, T., Pettersson, G., & van de Walle, N. (2008). An aid-institutions paradox? A review essay on aid dependency and state building in Sub-Saharan Africa. In W. Easterly (Ed.), Reinventing Foreign Aid (pp. 255–281). MIT Press.

Murphy, K. M., Shleifer, A., & Vishny, R. W. (1989). Industrialization and the Big Push. Journal of Political Economy, 97(5), 1003–1026. https://doi.org/10.1086/261641

Musgrave, R. A. (1939). The nature of budgetary balance and the case for the capital budget. American Economic Review, 29(2), 260–271.

Musgrave, R. A. (1959). The Theory of Public Finance: A Study in Public Economy. McGraw-Hill.

Oates, W. E. (1972). Fiscal Federalism. Harcourt Brace Jovanovich.